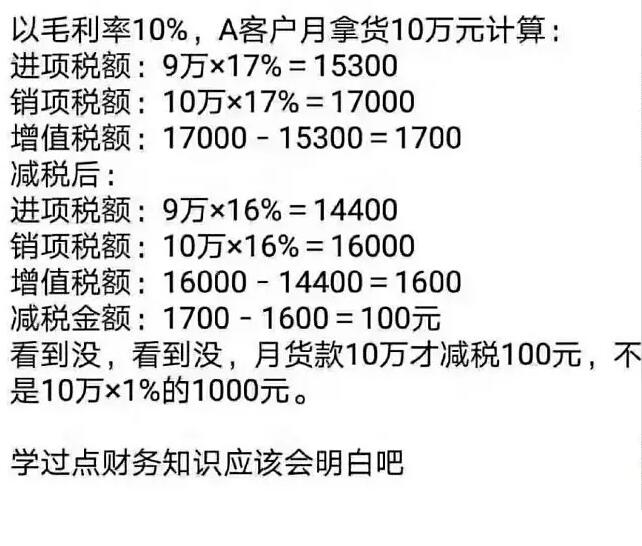

骏豪公告:

联系我们CONTACT

产品列表

白色2芯硅胶+硅胶电线

白色2芯硅胶+硅胶电线 耐高温玻纤线6平方硅胶编织线

耐高温玻纤线6平方硅胶编织线 2.5平方圆形两芯护套线

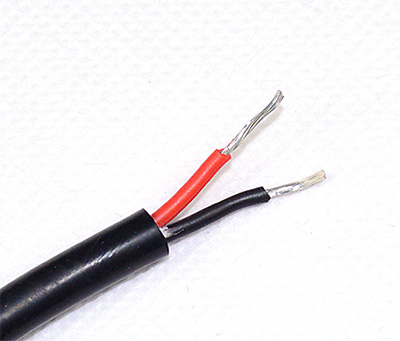

2.5平方圆形两芯护套线 VDE认证H05S-K 1x0.5mm²耐高温硅胶线

VDE认证H05S-K 1x0.5mm²耐高温硅胶线 美标6awg特软硅胶线16平方高温硅胶电线

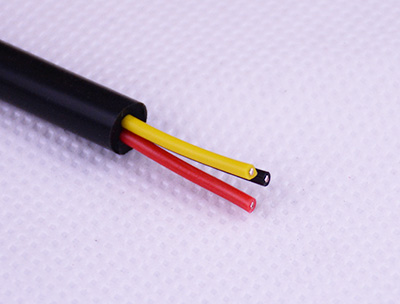

美标6awg特软硅胶线16平方高温硅胶电线 4芯透明耐高温硅橡胶扁电线

4芯透明耐高温硅橡胶扁电线 0.33平方红黑2芯铁氟龙+硅胶浸锡线

0.33平方红黑2芯铁氟龙+硅胶浸锡线 16芯特软硅胶控制电缆线

16芯特软硅胶控制电缆线 耐高温18号电子线

耐高温18号电子线 白色10芯耐高温硅胶电线

白色10芯耐高温硅胶电线 4并排硅胶电线定制

4并排硅胶电线定制 三芯高温电线电缆定制

三芯高温电线电缆定制 CCC耐高温玻璃纤维线60245 IEC 0.5-6平方硅胶编织线

CCC耐高温玻璃纤维线60245 IEC 0.5-6平方硅胶编织线 2AWG耐高温硅胶电线2#硅胶线厂家直销!

2AWG耐高温硅胶电线2#硅胶线厂家直销! 4AWG耐高温硅胶电缆线

4AWG耐高温硅胶电缆线 三芯耐高温硅胶护套线

三芯耐高温硅胶护套线 耐高温5P电源连接线加工定制

耐高温5P电源连接线加工定制 200度单芯硅胶耐高温电线

200度单芯硅胶耐高温电线 VDE认证H05SS-F 2*0.5平方耐高温硅胶电缆线

VDE认证H05SS-F 2*0.5平方耐高温硅胶电缆线 3芯PVC+PVC电线

3芯PVC+PVC电线 2芯硅胶扁线

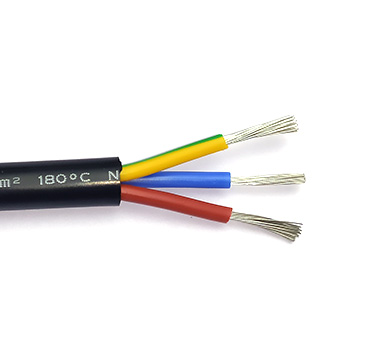

2芯硅胶扁线 3×1.5mm²耐180度高温硅胶电缆线

3×1.5mm²耐180度高温硅胶电缆线 2芯铁氟龙+硅胶线

2芯铁氟龙+硅胶线 高压汽车点火线16/18/20/22AWG耐高温高压硅胶线

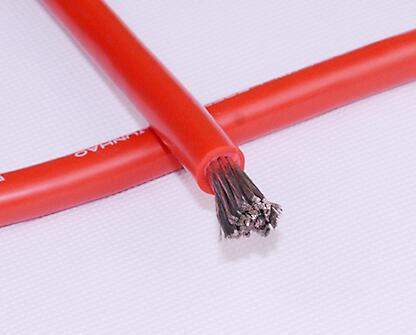

高压汽车点火线16/18/20/22AWG耐高温高压硅胶线 3C认证0.75平方耐高温硅胶编织电线

3C认证0.75平方耐高温硅胶编织电线 0.5平方VDE认证耐高温硅胶电子线

0.5平方VDE认证耐高温硅胶电子线 定制34平方耐高温硅胶电缆线

定制34平方耐高温硅胶电缆线 汽车用耐高温屏蔽线加工定制

汽车用耐高温屏蔽线加工定制 3芯0.5平方PVC护套电缆线

3芯0.5平方PVC护套电缆线 生产定制24awg铁氟龙多芯线

生产定制24awg铁氟龙多芯线 3芯0.75平方透明耐高温硅胶线三芯硅胶电源线

3芯0.75平方透明耐高温硅胶线三芯硅胶电源线 电动汽车耐高温特软硅胶线

电动汽车耐高温特软硅胶线 2C*24awg白色2芯红黑硅胶线

2C*24awg白色2芯红黑硅胶线 黑色8awg硅胶电线8#耐高温硅胶线

黑色8awg硅胶电线8#耐高温硅胶线 4并透明硅胶并排线

4并透明硅胶并排线 VDE 2.5平方50/0.25TS镀锡铜硅胶线

VDE 2.5平方50/0.25TS镀锡铜硅胶线 5芯铁氟龙+硅胶线

5芯铁氟龙+硅胶线 5平方10awg单芯高温硅胶线黄绿色

5平方10awg单芯高温硅胶线黄绿色 白色圆芯电源线

白色圆芯电源线 0.3平方4芯特软硅胶电缆线

0.3平方4芯特软硅胶电缆线 4芯铁氟龙线+屏蔽线

4芯铁氟龙线+屏蔽线 33平方2AWG硅橡胶电力电缆

33平方2AWG硅橡胶电力电缆 高温硅胶编织电线加工定制

高温硅胶编织电线加工定制 5芯17/0.15TS硅胶+PVC电线

5芯17/0.15TS硅胶+PVC电线 黑色2芯0.5平方耐高温硅胶护套线

黑色2芯0.5平方耐高温硅胶护套线 三芯硅胶电源线

三芯硅胶电源线 4AWG特软硅胶线美规4号耐高温电线25平方

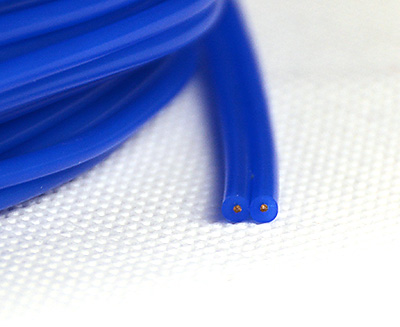

4AWG特软硅胶线美规4号耐高温电线25平方 蓝色2pin耐高温特软硅胶线

蓝色2pin耐高温特软硅胶线 3.6mm白色红黑2芯高温硅胶电缆线

3.6mm白色红黑2芯高温硅胶电缆线 耐高温单芯高压硅胶线

耐高温单芯高压硅胶线2018年04月28日 14:07:55 浏览量: 文章来源:电缆网