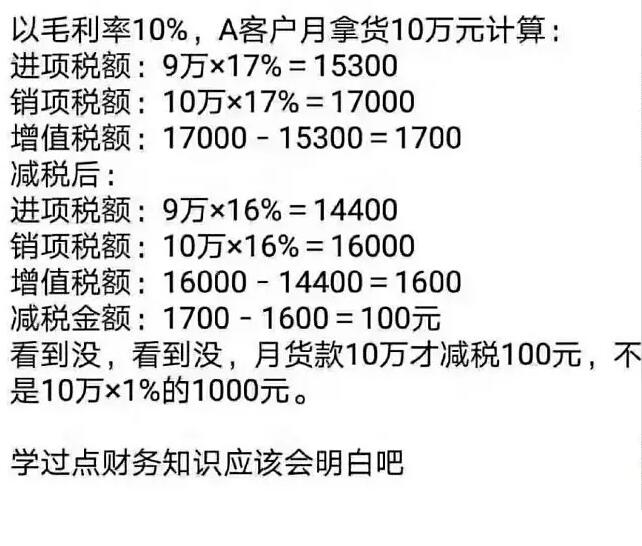

骏豪公告:

联系我们CONTACT

产品列表

耐高温6芯屏蔽线铁氟龙汽车通讯屏蔽线

耐高温6芯屏蔽线铁氟龙汽车通讯屏蔽线 生产定制耐高温硅胶并线6p/8p/10p/12p/14p/16p排线

生产定制耐高温硅胶并线6p/8p/10p/12p/14p/16p排线 4平方耐高温电线耐30KV高压硅胶线

4平方耐高温电线耐30KV高压硅胶线 定制40芯耐温耐油电缆多芯柔性耐高温硅胶电线

定制40芯耐温耐油电缆多芯柔性耐高温硅胶电线 烘箱加热管连接线2.5平方耐高温硅胶编织线

烘箱加热管连接线2.5平方耐高温硅胶编织线 耐高温电池模组内部线特软硅胶线锂电池连接线

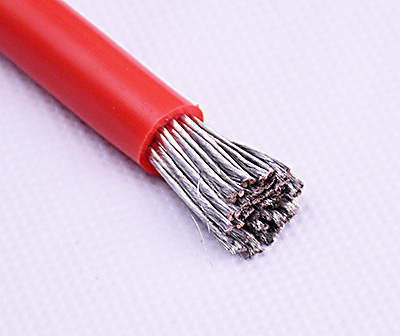

耐高温电池模组内部线特软硅胶线锂电池连接线 2芯22AWG内铁氟龙外硅胶护套线

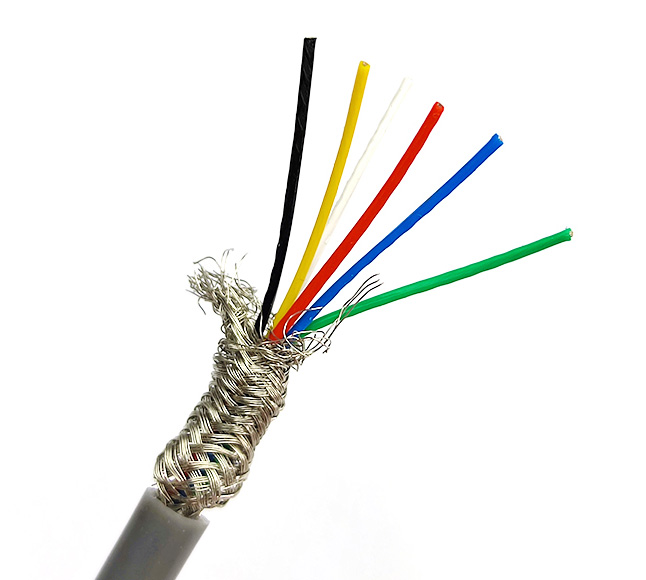

2芯22AWG内铁氟龙外硅胶护套线 14芯内铁氟龙外硅胶屏蔽线耐高温同轴线

14芯内铁氟龙外硅胶屏蔽线耐高温同轴线 烤箱用硅胶绝缘耐高温电线3芯1.5平方

烤箱用硅胶绝缘耐高温电线3芯1.5平方 电力储能系统用电池连接电缆新能源储能电缆线耐高温150℃

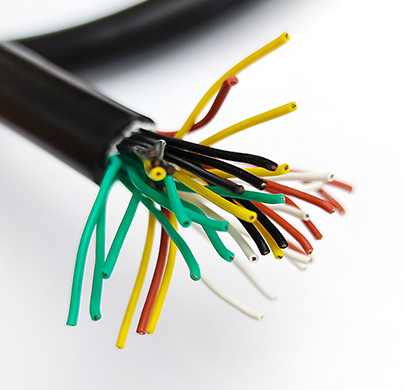

电力储能系统用电池连接电缆新能源储能电缆线耐高温150℃ 定制10芯硅胶电缆线耐高温10芯控制线缆

定制10芯硅胶电缆线耐高温10芯控制线缆 CCC耐高温玻璃纤维线60245 IEC 0.5-6平方硅胶编织线

CCC耐高温玻璃纤维线60245 IEC 0.5-6平方硅胶编织线 4AWG/6AWG/8AWG/10AWG/12AWG特软耐高温硅胶线

4AWG/6AWG/8AWG/10AWG/12AWG特软耐高温硅胶线 耐高温玻纤线6平方硅胶编织线

耐高温玻纤线6平方硅胶编织线 4×0.75mm²耐高温硅胶电缆灰色4芯硅胶线

4×0.75mm²耐高温硅胶电缆灰色4芯硅胶线 高压汽车点火线16/18/20/22AWG耐高温高压硅胶线

高压汽车点火线16/18/20/22AWG耐高温高压硅胶线 定制2芯18AWG耐高温高压硅胶电缆线25KV

定制2芯18AWG耐高温高压硅胶电缆线25KV 14芯硅胶护套线

14芯硅胶护套线 4芯高温护套线

4芯高温护套线 2.5平方圆形两芯护套线

2.5平方圆形两芯护套线 4平方硅胶编织线

4平方硅胶编织线 UL3122 18#硅胶编织线

UL3122 18#硅胶编织线 黑色4并排硅胶线

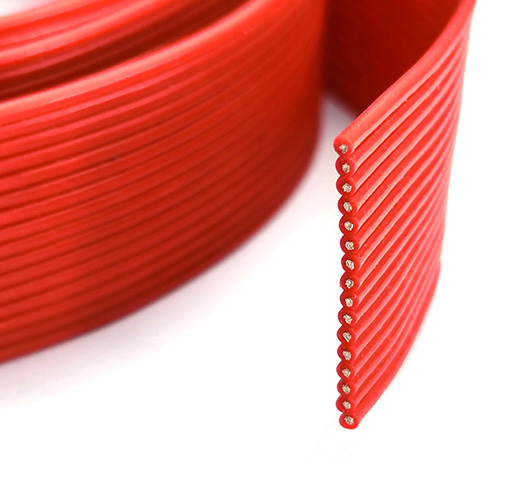

黑色4并排硅胶线 1平方2芯硅橡胶扁线

1平方2芯硅橡胶扁线 UL10362 16#耐高温铁氟龙电线

UL10362 16#耐高温铁氟龙电线 3芯铁氟龙+硅胶线

3芯铁氟龙+硅胶线 0.33平方红黑2芯铁氟龙+硅胶浸锡线

0.33平方红黑2芯铁氟龙+硅胶浸锡线 3芯铁氟龙+PVC线

3芯铁氟龙+PVC线 1.5平方耐高温铁氟龙电线电动汽车电池线

1.5平方耐高温铁氟龙电线电动汽车电池线 0.5平方VDE认证耐高温硅胶电子线

0.5平方VDE认证耐高温硅胶电子线 200度铁氟龙高温线

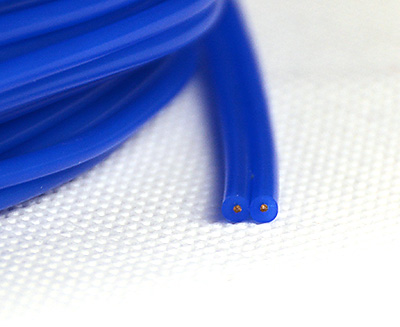

200度铁氟龙高温线 蓝色2pin耐高温特软硅胶线

蓝色2pin耐高温特软硅胶线 2AWG耐高温硅胶电线2#硅胶线厂家直销!

2AWG耐高温硅胶电线2#硅胶线厂家直销! 高温硅胶编织电线加工定制

高温硅胶编织电线加工定制 VDE 5芯0.75平方硅胶电线

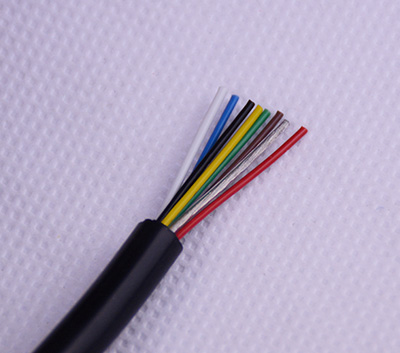

VDE 5芯0.75平方硅胶电线 8芯硅胶电线

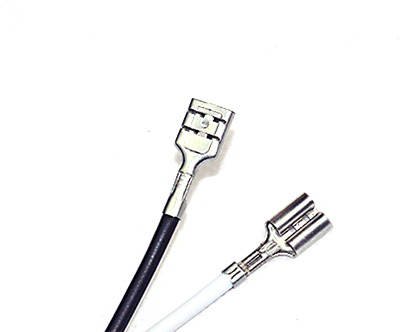

8芯硅胶电线 红黑端子连接线加工定制

红黑端子连接线加工定制 黑色2芯硅胶端子线束

黑色2芯硅胶端子线束 浸锡圆环端子线

浸锡圆环端子线 耐高温硅胶端子线束加工生产

耐高温硅胶端子线束加工生产 4芯硅胶+硅胶电源线

4芯硅胶+硅胶电源线 电气设备类线束加工定制

电气设备类线束加工定制 公对母串口线束连接线定制

公对母串口线束连接线定制 耐高温线束代加工

耐高温线束代加工 3pin胶头端子线加工定制

3pin胶头端子线加工定制 方形5pin接口线定制

方形5pin接口线定制 红色耐高温硅胶端子线束加工定制

红色耐高温硅胶端子线束加工定制 5芯PVC航空母头线加工定制

5芯PVC航空母头线加工定制 耐高温铁氟龙+硅胶5pin端子头电源线加工

耐高温铁氟龙+硅胶5pin端子头电源线加工 2芯耐高温硅胶连接线定制

2芯耐高温硅胶连接线定制2018年04月28日 14:07:55 点击量: 文章来源:电缆网